La fuerte caída de las existencias certificadas y la incertidumbre climática mantienen la volatilidad de los precios; el mercado sigue de cerca la cosecha brasileña y los efectos del tifón en Vietnam

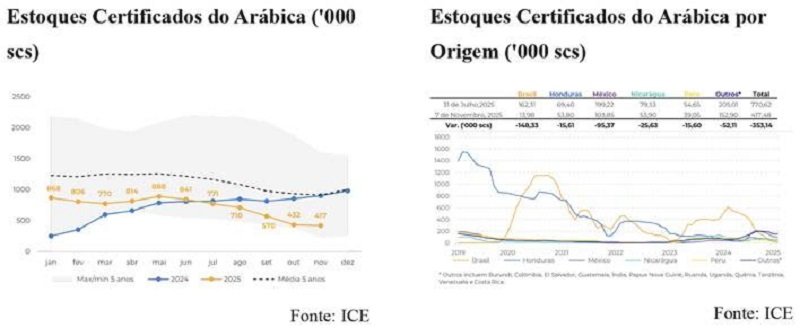

Los precios futuros del café arábica siguen siendo volátiles, sostenidos principalmente por la caída de las existencias certificadas en los almacenes de la ICE (Intercontinental Exchange), que actualmente suman alrededor de 417 000 sacos, el nivel más bajo en un año y medio y cercano a los niveles observados a finales de 2023.

Desde principios de agosto, las existencias certificadas han ido disminuyendo, con una reducción del volumen en la mayoría de los orígenes, incluidos México, Honduras, Nicaragua, Perú, Uganda y Brasil, el mayor proveedor de existencias certificadas en los últimos años. Del 29 de julio al 7 de noviembre, las existencias totales cayeron 353 100 sacos (-43,8 %), mientras que la caída del volumen de origen brasileño para el mismo período fue de 148 300 sacos (-90,6 %).

“Esta reducción es el resultado de la falta de interés de los caficultores, especialmente los brasileños, en certificar el café para la bolsa, ya que están bien capitalizados y los diferenciales en parte del año no compensaban el proceso. Además, la caída también es el resultado del consumo de las existencias certificadas por parte de comerciantes y tostadores, a medida que los precios del café siguen aumentando. En el caso de las empresas estadounidenses, las tarifas también aumentaron sus costos, lo que las llevó a consumir las existencias existentes”, explica Laleska Moda, analista de Inteligencia de Mercado del Café.

A pesar de ello, según las previsiones del mercado, se espera que al menos 150 000 sacos lleguen a las existencias certificadas de la ICE en los próximos meses. Sin embargo, para que las existencias vuelvan a niveles cómodos, se necesita un mayor volumen de café, lo que aún puede sostener los precios a corto plazo.

“Aunque los diferenciales han subido recientemente, hubo momentos en agosto y septiembre en los que los precios más bajos incentivaron la certificación de lotes. Esto puede traer cierto alivio al mercado, pero aún será necesario un mayor volumen para que las existencias alcancen niveles cómodos”, afirma.

Clima

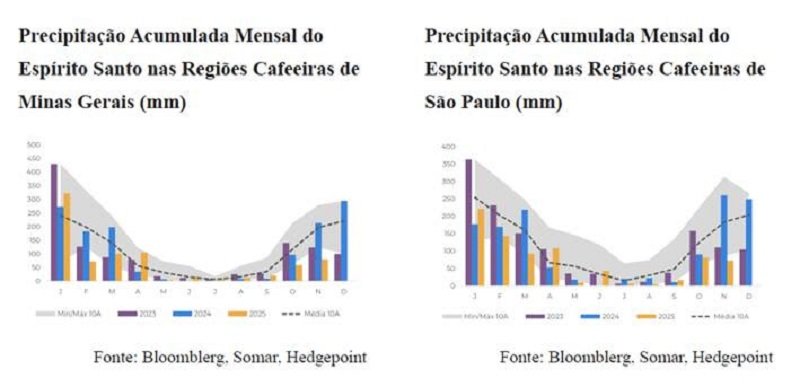

El clima también se ha seguido de cerca en las últimas semanas y desempeñará un papel importante en la evolución de los precios, ya que Brasil se encuentra actualmente en fase de desarrollo para el ciclo 26/27. Hasta mediados de octubre, el clima se mantuvo seco en la mayoría de las regiones productoras, lo que suscitó algunos temores para la próxima cosecha, ya que muchos cafetales florecieron en septiembre.

“Sin embargo, aunque aún es pronto para descartar el efecto negativo del clima anterior en la productividad del café, los niveles de lluvia en la segunda quincena de octubre y principios de noviembre han traído esperanzas para 26/27”, afirma.

Según la analista, la mayoría de las regiones productoras de arábica recibieron lluvias significativas en las últimas semanas, lo que provocó una nueva floración a finales de octubre y ayudó al desarrollo de los árboles, que ahora están entrando en la fase de desarrollo de los granos. “A primera vista, la producción de arábica podría recuperarse en este ciclo, pero aún es pronto para evaluar el tamaño de la cosecha”.

Conilon

En el caso del Conilon, el clima ha sido favorable a lo largo de 2025, con precipitaciones suficientes para ayudar al desarrollo de los granos. Sin embargo, según la evaluación de Hedgepoint, existe la posibilidad de una pequeña caída en la producción en la próxima cosecha, debido a la cosecha récord en 25/26. “Normalmente, cuando los árboles producen una gran cantidad, el ciclo siguiente va seguido de una caída en la producción, ya que el esfuerzo reproductivo tiende a reducir el vigor de las plantas. Los caficultores suelen podar estos árboles para aumentar su potencial para la siguiente cosecha (27/28), lo que reduce la producción total del ciclo”, afirma.

“También ha habido un aumento en las áreas de Conilon en los últimos años, principalmente en Espírito Santo y Bahía, lo que ayudará a compensar parte de la caída esperada”, añade.

La analista considera que la primera estimación para la cosecha brasileña de café 26/27 debería salir a finales de noviembre, pero no se esperan proyecciones más precisas hasta febrero o marzo, después de la fase de llenado de los granos. Como mayor productor mundial, el rendimiento de Brasil será decisivo para reponer las existencias y aliviar la presión alcista sobre los precios internacionales.

En el sudeste asiático, el mercado sigue de cerca los efectos del tifón Kalmaegi en Vietnam. “Las intensas lluvias en la meseta central pueden comprometer la calidad de los granos de robusta y retrasar la cosecha, lo que ya se ha reflejado en un aumento de los precios de esta variedad durante la última semana”, observa.

Fotografía: https://pixabay.com / Gráficas: Hedgepoint Global Markets

Leave a Reply