A lo largo de 2025 los precios del azúcar se han visto sometidos a fuertes presiones, impulsados por la mejora de las expectativas sobre la disponibilidad mundial

El azúcar sin refinar comenzó el año a 19,5 c/lb, alcanzando su nivel máximo en febrero, en un contexto de deterioro de las perspectivas para la cosecha de la India de 2024/25 y de creciente preocupación por los resultados de la región Centro-Sur de Brasil en 2025/26. Sin embargo, los precios retrocedieron a medida que la producción brasileña se mostraba más resistente. Sin embargo, los precios retrocedieron a medida que la producción brasileña se mostraba más resistente. Según la coordinadora de inteligencia de mercado de Hedgepoint, Lívea Coda, a pesar de desafíos como rendimientos de caña y calidad inferiores a los esperados, se espera que la trituración de Brasil supere las 600 Mt, un resultado sólido en comparación con cosechas anteriores, especialmente cuando se combina con una mezcla de azúcar récord.

“Este resultado, junto con unas condiciones favorables para la cosecha 2025/26 en el hemisferio norte, ha provocado un ajuste del mercado. Los precios se han estabilizado en torno a 16,5 c/lb, reflejando las expectativas de una mayor oferta en comparación con cosechas anteriores. Sin embargo, la persistente demanda mundial de azúcar impidió que los precios se mantuvieran en el mínimo de junio de 15,5 c/lb”, explica Lívea Coda.

El analista recuerda que durante junio se intensificaron las especulaciones sobre un posible abandono del etanol en la región Centro-Sur de Brasil. Sin embargo, los precios del azúcar siguieron siendo atractivos, especialmente en los principales estados productores de São Paulo y Minas Gerais, que continuaron impulsando la mezcla de azúcar a niveles excepcionalmente altos, mitigando cualquier riesgo significativo de reducciones en el resultado de la mezcla.

En el nivel de 15,5 c/lb, la demanda china volvió al mercado, posicionando a China como el principal comprador de azúcar brasileño durante mayo, junio y julio. Con oportunidades de arbitraje abiertas, China aumentó estratégicamente sus existencias, aprovechando el excedente del período, a pesar de haber tenido un año de fuerte producción interna.

“Esperamos que los flujos comerciales sigan siendo moderados, con un superávit previsto de más de 2,5 Mt entre el tercer trimestre de 2025 y el tercer trimestre de 2026. Aunque los factores estacionales, como la temporada baja en Brasil y las bajas existencias nacionales de etanol, pueden ofrecer cierto apoyo a los precios, el superávit previsto entre el tercer y el cuarto trimestre de 2025 probablemente amortiguará cualquier impulso significativo de recuperación de los precios que pueda producirse a principios de 2026”, afirmó.

Una presión adicional procede de la mayor disponibilidad mundial, en particular de países como la India, donde los volúmenes de exportación podrían aumentar sustancialmente en función de las decisiones del Gobierno; nótese que ya se han solicitado 2 Mt. Esto refuerza una perspectiva bajista para el azúcar.

Sin embargo, según el analista, esto no significa que los precios vayan a caer bruscamente o alcanzar la paridad con el etanol. Simplemente sugiere que una recuperación significativa, como superar el umbral de los 20 c/lb, parece poco probable a corto plazo. “Una fuerte recuperación de los precios requeriría probablemente perturbaciones relacionadas con el clima o cambios relevantes en los fundamentos, ya sea por el lado de la oferta o de la demanda, para alterar la trayectoria actual. Por ahora, no esperamos cambios significativos”, afirma.

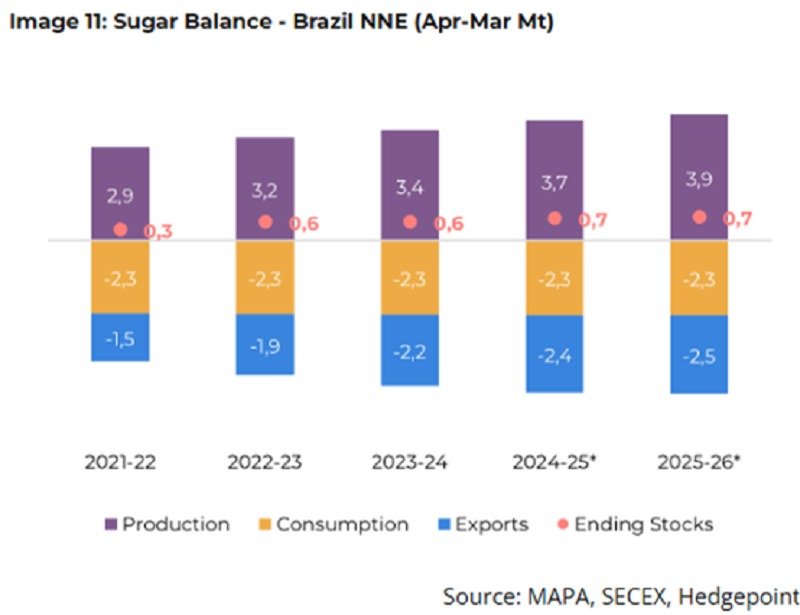

Brasil NNE

La producción de azúcar para la campaña 2024/25 (abril-marzo) alcanzó 3,75 Mt, impulsada por la molturación de aproximadamente 58,4 Mt de caña. Esto se logró con un ATR de 132 kg/tonelada y una mezcla de azúcar del 51 %. “De cara a 2025/26, una encuesta realizada por Hedgepoint con productores de la región NNE indica una proyección de trituración de caña de 60,6 Mt, casi un 4% superior a la cosecha anterior. Esta cifra coincide con la estimación actual de la Conab”, explica.

Aunque algunas zonas están experimentando precipitaciones por encima de la media, lo que podría reducir ligeramente el ATR a unos 131 kg/tonelada, se espera que este descenso marginal se vea compensado con creces por una mayor disponibilidad de caña y una mezcla de azúcar más elevada. Esta última sigue una tendencia al alza, apoyada por las inversiones en curso en el proceso de cristalización.

Como resultado, la producción de azúcar en la región se estima actualmente en 3,9 millones de toneladas, junto con 2.200 millones de litros de etanol de caña. Teniendo en cuenta la expansión de la capacidad de etanol de maíz, especialmente las inversiones de Inpasa, la producción total de etanol para 2025/26 podría alcanzar los 2.750 millones de litros.

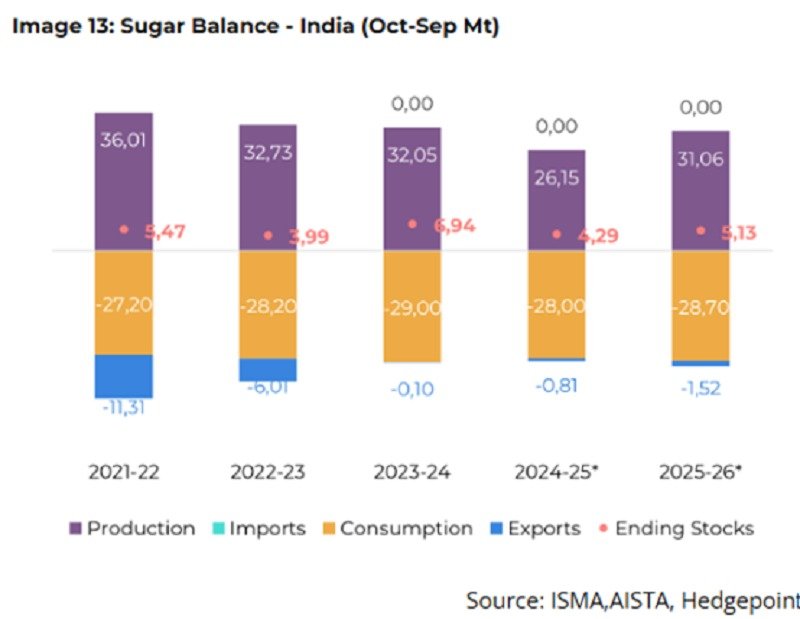

India

La producción de azúcar de la India en 2024/25 estuvo por debajo de las expectativas, alcanzando un volumen bruto de aproximadamente 30 Mt. Tras desviar 3,4 Mt a la producción de etanol, la producción neta de azúcar se situó en 26,1 Mt. En cuanto a las exportaciones, el país exportó 800 kt durante la temporada, pudiendo transferirse la cuota restante de 200 kt a 2025/26.

Para el analista, de cara al futuro, las perspectivas para 2025/26 son más optimistas. “Las abundantes lluvias de mayo mejoraron la humedad del suelo y favorecieron el desarrollo temprano de los cultivos. Reflejando esto, la primera estimación de ISMA proyecta una producción bruta de azúcar cercana a 35 Mt. La desviación para el etanol debería situarse entre 4 y 4,5 Mt, resultando en una producción neta de azúcar de entre 30,5 y 31 Mt. Nuestra estimación actual está en línea con el extremo superior de este rango, en 31 Mt, con potencial al alza”, calcula.

En cuanto a las exportaciones, la previsión inicial de Hedgepoint era conservadora: 500 kt. “Sin embargo, teniendo en cuenta las 200 kt no utilizadas en 2024/25 y la petición de ISMA para que el Gobierno autorice alrededor de 2 Mt de exportaciones, hemos revisado nuestra proyección a 1,5 Mt. A este nivel, India seguiría almacenando menos que su objetivo de consumo de tres meses, una tendencia observada en las últimas cinco cosechas”, afirma.

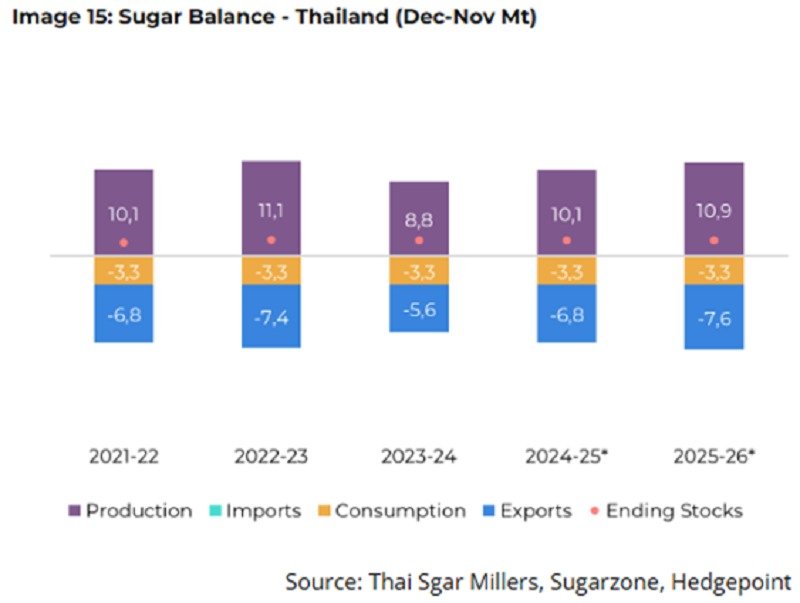

Tailandia

La producción azucarera de Tailandia alcanzó 10 Mt en 2024/25, apoyada por una expansión de la superficie cultivada y una recuperación parcial de la productividad. La molturación de caña aumentó en 10 Mt con respecto a la cosecha 2023/24, totalizando 92 Mt, con más del 85 % procedente de caña fresca. A pesar del aumento de la producción, los volúmenes de exportación siguieron siendo modestos, en línea con los niveles de la temporada pasada. En junio, Tailandia exportó 3,57 Mt de azúcar.

De este total, los envíos de azúcar en bruto aumentaron un 18 %, mientras que las exportaciones de azúcar blanco cayeron un 14 % interanual. No obstante, seguimos esperando que las exportaciones totales ronden las 6,7 Mt, ya que el aumento de las existencias no suele ser un comportamiento típico del mercado tailandés.

“De cara a la próxima campaña, hemos revisado nuestra previsión de producción de caña a 100 Mt. Aunque esto sigue representando una recuperación, es menos pronunciada de lo previsto anteriormente debido a los riesgos de enfermedades fúngicas. Por otra parte, las condiciones meteorológicas han sido favorables, con una previsión de lluvias por encima de la media para septiembre y octubre en gran parte del país”, estima el analista.

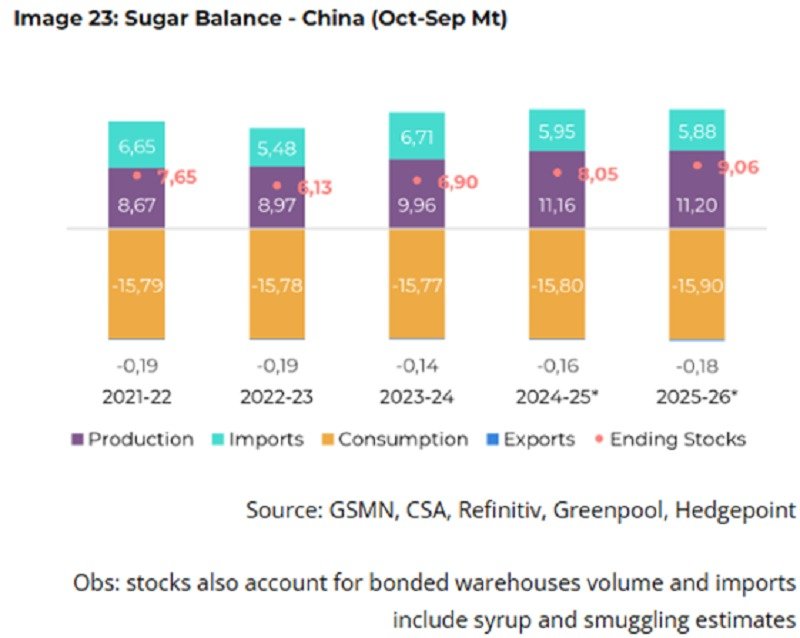

China

La producción azucarera de China en 2024/25 alcanzó 11,16 Mt, apoyada por una superficie plantada de 1,39 millones de hectáreas, un aumento de más del 10% en comparación con 2023/24. A pesar de la productividad ligeramente inferior de 58,65 t/ha (combinando caña y remolacha), la producción total aumentó casi un 12 %.

Livea Coda explica que, aunque las expectativas eran altas basándose en el calendario de Brasil y las entregas de mayo, los datos de la aduana china para junio mostraron volúmenes de importación menos expresivos, lo que sugiere que parte de la carga nominada podría haber llegado en julio – y de hecho lo hizo.

El país importó 740 kt de azúcar, un récord para el periodo. Con el arbitraje favorable a las importaciones, se espera que China importe más azúcar de lo previsto anteriormente, a pesar de la fuerte producción nacional y de las perspectivas positivas para 2025/26.

El Ministerio de Agricultura ha revisado su previsión de importaciones para 2024/25 de 4,75 millones de toneladas a 5 millones. Nuestra estimación actual incluye 4,6 millones de toneladas de azúcar en bruto y al menos 1 millón de toneladas de jarabe en equivalente de azúcar. El contrabando podría seguir desempeñando un papel, como se ha visto en años anteriores.

Hasta ahora, las importaciones chinas de azúcar son un 9 % inferiores a las de la campaña anterior. Sin embargo, estimamos que el volumen que se espera llegue entre agosto y septiembre superará en un 13 % al del año pasado en el mismo periodo. Este aumento debería reducir el déficit global de importación a sólo un 4 %. Si se tienen en cuenta el jarabe y el contrabando, el déficit podría ser mayor, estimado en un 11 %.

De cara a 2025/26, la Asociación China del Azúcar prevé una producción de 11,2 millones de toneladas, impulsada por un ligero aumento de la superficie plantada y una mejora de la productividad, estimada en 59,7 t/ha. La Asociación prevé que las importaciones se mantengan estables y que la demanda aumente ligeramente. Mantener estables las importaciones entre cosechas implica una acumulación de existencias de alrededor de 1 millón de toneladas en nuestras cifras definitivas.

Considerando las perspectivas generalmente favorables para la campaña 2025/26 en el Hemisferio Norte y un resultado sólido, aunque por debajo de las expectativas iniciales, de la región Centro-Sur de Brasil, los precios del azúcar pueden seguir favoreciendo la acumulación de existencias.

Fotografía: https://pixabay.com/ / Gráficas: Cortesía de Hedgepoint Global Markets

Leave a Reply